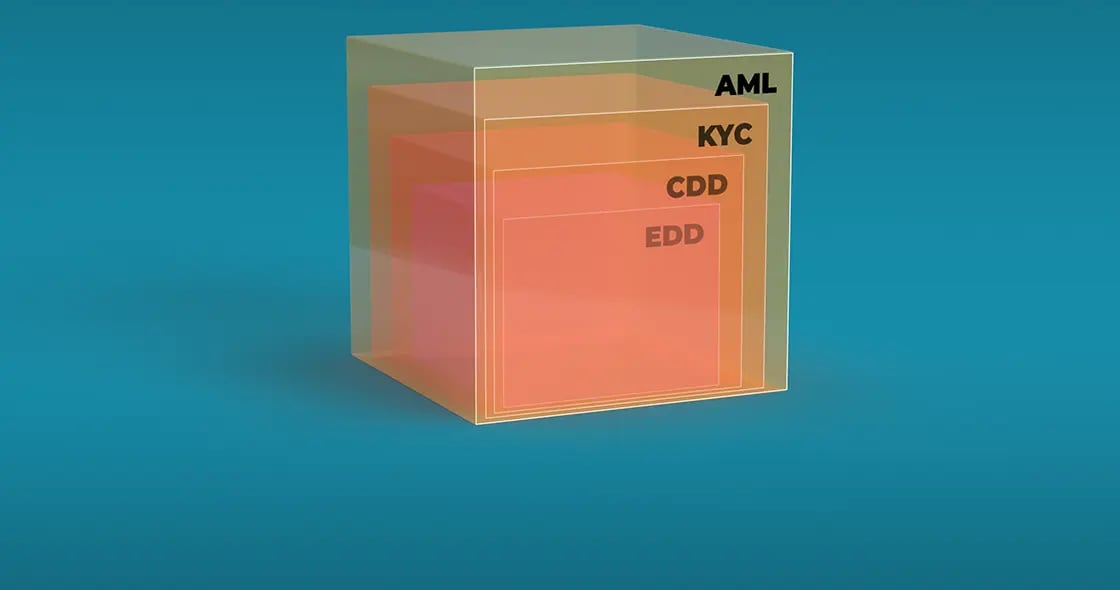

Die Finanzkriminalität ist weltweit auf dem Vormarsch und gilt als grosses Risiko für die Weltwirtschaft. Um dieser wachsenden Form der Kriminalität entgegenzuwirken, sind Finanzinstitute und Banken verpflichtet, den Customer Due Diligence (CDD) Prozess einzuhalten. Der Ansatz ist nicht starr, sondern flexibel und ermöglicht es den verschiedenen Ländern, ihre eigenen Anforderungen und Vorschriften anzupassen und umzusetzen. Der CDD-Prozess umfasst eine gründliche Überprüfung der Identität - zum Beispiel mittels Know Your Customer (KYC) - und der Vertrauenswürdigkeit eines Bankkunden. Darüber hinaus muss die Bank ein Verständnis der Geschäftsbeziehung mit dem Kunden entwickeln, ob es sich bei dem potenziellen Kunden um eine politisch exponierte Person (PEP) handelt, eine Risikobewertung vornehmen sowie alle Transaktionsaktivitäten des Kunden überwachen. Alle diesbezüglichen Aufzeichnungen müssen von den Banken aufbewahrt werden. Aber auch nach einer erfolgreichen Identitätsüberprüfung ist es wichtig, dass Kundenidentitäten sicher verwaltet werden, sodass es Kriminellen erschwert wird, ein Konto zu kapern und für finanzielle Zwecke zu missbrauchen. So werden auch CIAM-Systeme zu einem Teil der CDD-Massnahmen.

Weltweit steigen gemeinsame Bemühungen zur Eindämmung von Finanzkriminalität: Regierungen, internationale Organisationen und Banken arbeiten zusammen, um die CDD-Massnahmen zu verstärken und auch den Informationsaustausch zwischen Ländern und Finanzinstituten zu verbessern. Die MEA-Region (Middle East and Africa) ist als Wirtschaftsstandort teilweise besonders von Finanzkriminalität betroffen. Wie CCD als globaler Standort bei der Bekämpfung von Finanzkriminalität helfen kann, lesen Sie in diesem Blog.

Definition von CDD und entsprechende Massnahmen

CDD ist ein Verfahren, mit dem Unternehmen und Banken Informationen über ihre Kunden sammeln, um Risiken wie Geldwäsche, Terrorismusfinanzierung, Cyber-Betrug und andere illegale Aktivitäten zu erkennen und geeignete Maßnahmen zu ergreifen. CDD ist daher eine wichtige Strategie für das Risikomanagement. Der CDD-Ansatz ist jedoch flexibel, da jedes Land andere Anforderungen und Standards zur Bekämpfung von Finanzkriminalität hat.

Das internationale Gremium Financial Action Task Force (FATF), bestehend aus 35 Mitgliedsstaaten, hat den CDD-Prozess in seine Empfehlungen aufgenommen, um die Standards zur Bekämpfung der Finanzkriminalität zu vereinheitlichen. Insgesamt haben mehr als 170 Länder diese Standards als verbindlich anerkannt.

Eine dieser ist die genaue Überprüfung der Identität des Kunden. Das bedeutet, dass sich ein potenzieller Kunde durch amtliche Dokumente oder einen Wohnsitznachweis ausweisen muss, um beispielsweise ein Bankkonto eröffnen zu können. Neben der ersten Identitätsprüfung müssen Banken auch eine Risikoeinschätzung des Kunden vornehmen und den Zweck der Geschäftsbeziehung zwischen Bank und Kunde analysieren. Dies dient in erster Linie dazu, das potenzielle Risiko der Geldwäscherei und Terrorismusfinanzierung einzuschätzen. Handelt es sich bei der Person, die mit der Bank eine Geschäftsbeziehung eingehen will, um eine politisch exponierte Person (PEP), so sind besondere Sorgfaltspflichten zu beachten. Vereinfacht gesagt, werden Personen in hohen und wichtigen Ämtern, zum Beispiel Minister oder Botschafter, genauer unter die Lupe genommen.

Die CDD verlangt schliesslich die Überwachung der Transaktionen und Aktivitäten eines Kunden, um ungewöhnliche oder verdächtige Transaktionen zu erkennen.

Die CDD-Prozesse und die Empfehlungen der FATF werden regelmässig angepasst und verfolgen einen risikobasierten Ansatz.

Zunahme der internationalen Finanzkriminalität oder: Die Wege des Geldes sind unergründlich

Gerade die MEA-Region ist von Terrorismusfinanzierung und Geldwäsche besonders betroffen. Dies ist jedoch auch länderspezifisch. Gründe dafür können eine schwache Regulierung und Durchsetzung der entsprechenden Massnahmen sein. Auch politische Konflikte und die Schattenwirtschaft können ein günstiges Umfeld für Finanzkriminalität schaffen.

Aber auch die Globalisierung und die damit verbundene Vernetzung der Finanzsysteme sowie die Zunahme der Transaktionen tragen ihren Teil zur Zunahme der Finanzkriminalität bei. Gelder werden nicht nur innerhalb eines Landes gewaschen oder verschoben, sondern über Ländergrenzen hinweg. Die sich daraus ergebenden Systeme sind weitgehend intransparent und für die internationalen Behörden nur schwer zu zerschlagen. Auch die Techniken und Methoden der Kriminellen entwickeln sich ständig weiter und werden von der organisierten Kriminalität genutzt, um die immer komplexer werdenden CDD-Prozesse zu umgehen. Dazu gehören auch Entwicklungen im Finanzsektor selbst. Mit dem Aufkommen von Kryptowährungen hat sich für die Finanzkriminalität eine völlig neue Welt eröffnet.

Viele Länder der MEA-Region bemühen sich um die Umsetzung der von der FATF empfohlenen Massnahmen und arbeiten verstärkt mit internationalen Behörden zusammen, um der Finanzkriminalität Einhalt zu gebieten. Auch die Massnahmen zur Bekämpfung der Geldwäsche wurden in einigen Ländern wie Südafrika und den Vereinigten Arabischen Emiraten verstärkt und spielen in der MEA-Region eine wichtige Rolle.

Mit KYC und CIAM die Finanzkriminalität an der Wurzel packen

KYC ist eine wichtige Massnahme zur Einhaltung der CDD und erleichtert den Prozess erheblich. Potenzielle Kunden werden nicht nur auf ihre Identität überprüft, sondern auch das Onboarding wird wesentlich erleichtert. Da Cyberkriminelle auch Konten kapern können und so die geprüfte Identität eines Kunden stehlen, ist es wichtig, dass Banken ein sicheres Authentifizierungsverfahren nutzen, die gleichzeitig eine reibungslose Customer Experience ermöglichen. Durch die Implementierung von CIAM kann der Kunde sich sicher und einfach in sein Konto einwählen. Authentifizierungsmethoden können hier auch nachgelagert werden, zum Beispiel durch eine risikobasierte Authentifizierung, sodass die “echte” Identität eines Kunden während der gesamten Kontositzung gewährleistet wird.